Ste pripravení na moment, kedy sa vás kľúčový odberateľ alebo banka opýta na váš ESG rating? Podľa aktuálne účinnej legislatívy (Zákon o účtovníctve v znení neskorších predpisov) sú prísne európske CSRD pravidlá reportingu o udržateľnosti pevnou súčasťou slovenského právneho prostredia. Mnohé firmy zisťujú, že ich súčasné dáta a procesy nespĺňajú štandardy ESRS až v momente, keď čelia riziku straty kontraktov alebo sankcií. ESG GAP analýza od CeMS je základným strategickým krokom, ktorý vám presne ukáže, kde sa nachádzate a čo musíte urobiť, aby ste splnili zákonné povinnosti v súlade s platným harmonogramom.

ESG GAP analýza predstavuje komplexné posúdenie pripravenosti vašej spoločnosti na vykazovanie informácií o udržateľnosti. Podľa § 20c zákona č. 431/2002 Z. z. o účtovníctve sú povinné osoby uvádzať vo výročnej správe osobitnú časť s informáciami o udržateľnosti. S odborníkmi z CeMS získate nielen identifikáciu chýbajúcich údajov, ale aj strategický plán, ako tieto medzery efektívne vyplniť.

Týka sa to vašej firmy?

Povinnosť reportovať podľa nových pravidiel sa rozširuje fázovito. Overte si, či sa vás ESG GAP analýza týka:

- Veľké subjekty verejného záujmu: Ak ste subjektom verejného záujmu (banky, poisťovne, kótované firmy) s počtom zamestnancov nad 500, povinnosť vykazovania sa vás už plne týka.

- Ostatné veľké spoločnosti: Ak spĺňate aktuálne platné veľkostné kritériá pre majetok, obrat a počet zamestnancov (nad 250) v zmysle zákona o účtovníctve.

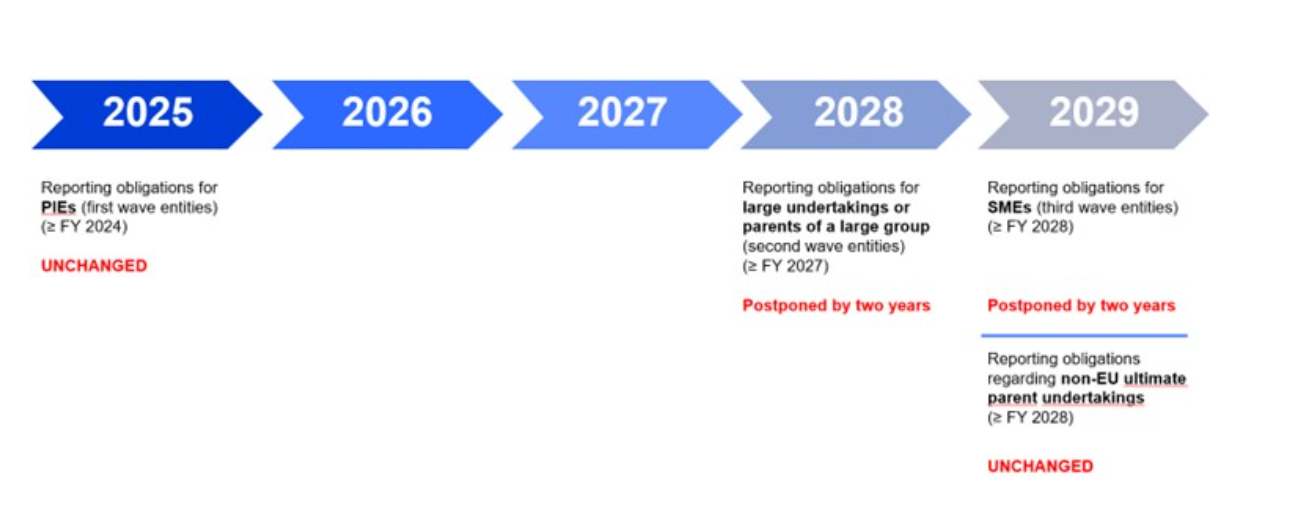

- Kótované MSP: Malé a stredné podniky na regulovanom trhu s povinnosťou vykazovania podľa postupného časového plánu EÚ platí tzv. OMNIBUS: STOP-THE-CLOCK EÚ parlament 03. 04. 2025 oficiálne schválil odloženie povinnosti ESG reportingu o 2 roky s cieľom obmedziť záťaž pre menšie podniky, v ktorom platí dvojročný odklad ESG reportovania pre podniky z druhej a tretej vlny (t.j. firmy, ktoré mali začať reportovať v rokoch 2026 a 2027). Pôvodný termín (za rok 2025) sa pre tieto subjekty posúva na rok 2027 (prvé reporty budú zverejnené v roku 2028).

- Zmenu kritérií pre povinnosť reportingu – povinnosť by podľa návrhu dopadla iba na podniky s viac ako 1 000 zamestnancami, ktoré prekračujú jedno z dvoch finančných kritérií: obrat nad 50 miliónov EUR alebo bilančnú sumu cez 25 miliónov EUR. To by zredukovalo až o 80 % počet firiem, ktoré teraz pod povinnosť reportu spadajú.

- Dodávatelia veľkých firiem: Aj bez priamej zákonnej povinnosti budú od vás odberatelia vyžadovať ESG dáta, aby splnili svoje ciele v oblasti náležitej starostlivosti (CSDDD).

Poznámka: Odporúčame neustále sledovať aktuálne zverejňované usmernenia, keďže zmeny OMNIBUS sa v roku 2026 implementujú do SR legislatívy.

Čo konkrétne získate?

- Identifikácia IRO, posúdenie významnosti aspektov aj vplyvov v rámci výkonu vstupnej GAP analýzy v súlade s ESRS. Získate prehľad o tom, ktoré z európskych štandardov (ESRS) pokrývate. V zmysle aktuálnych delegovaných nariadení Komisie určíme rozsah potrebných nápravných opatrení.

- Príprava na analýzu dvojitej významnosti. Pomôžeme vám identifikovať kľúčové témy z pohľadu vplyvu na okolie aj finančných rizík. Toto je základná požiadavka podľa § 20c ods. 2 zákona o účtovníctve.

- Preverenie súladu s EÚ taxonómiou. Posúdime vaše ekonomické činnosti podľa platných technických preverovacích kritérií nariadenia o taxonómii, čo je kľúčové pre "zelené" financovanie.

- Zníženie rizika greenwashingu. Vďaka našej analýze budú vaše tvrdenia podložené reálnymi dátami v súlade s najnovšími smernicami proti klamlivým environmentálnym vyhláseniam.

- Strategický harmonogram projektu. Dostanete presný harmonogram krokov, aby ste boli pripravení na povinné externé overenie (audit) a prípravu správy o udržateľnosti.

Ako prebieha spolupráca?

Fáza 1: Úvodné posúdenie aktuálneho plnenia legislatívy

Realizujeme úvodný meeting s vedením firmy a prechádzame existujúce dáta a certifikáty (ISO 14001, ISO 45001, Etický kódex atď.).

Fáza 2: Hĺbková GAP analýza

Porovnávame vaše procesy s požiadavkami smernice CSRD a štandardov ESRS. Identifikujeme chýbajúce metriky (KPIs) a vyhodnocujeme aktuálne plnenie štandardov, definujeme Vám odhadovaný rating ESG metrík.

Fáza 3: Strategický výstup

Prezentujeme finálnu „Správu z GAP Analýzy ESG" a navrhneme riešenia pre strojovo čitateľný reporting (XBRL).

Čo riskujete bez ESG GAP analýzy

- Legislatívne sankcie: Pokuty podľa zákona o účtovníctve za neúplnú výročnú správu.

- Strata kontraktov: Vyradenie z dodávateľského reťazca firiem, ktoré musia plniť požiadavky na udržateľnosť.

- Finančné znevýhodnenie: Horšie podmienky úverov od bánk, ktoré povinne zohľadňujú ESG riziká.

Pre koho je ESG GAP analýza ideálna

Naše riešenia prispôsobujeme špecifikám jednotlivých odvetví, pretože vieme, že emisie v doprave sú inou výzvou ako sociálne aspekty v IT sektore.

- Automotive dodávatelia: Pre firmy v reťazci VW, KIA či JLR, ktoré musia plniť prísne požiadavky na dekarbonizáciu a etiku podnikania podľa štandardov IATF a požiadaviek OEM.

- Výrobné a priemyselné podniky: Spoločnosti s vysokou energetickou náročnosťou, ktoré potrebujú presne kvantifikovať svoje environmentálne dopady v súlade s ESRS E1 (Klimatická zmena).

- Subjekty verejného záujmu: Banky, poisťovne a kótované spoločnosti, ktoré majú zákonnú povinnosť nefinančného reportingu.

- Exportne orientované firmy: Podniky vyvážajúce na trhy západnej Európy, kde je ESG reporting už dnes štandardnou súčasťou obchodných tendrov.

Často kladené otázky / FAQ

Kto má povinnosť vykonať ESG GAP analýzu?

Zákon priamo neukladá povinnosť vykonať "GAP analýzu", ale ukladá povinnosť zostaviť správu o udržateľnosti podľa § 20c zákona č. 431/2002 Z. z. GAP analýza je však jediný profesionálny spôsob, ako túto zákonnú povinnosť splniť správne a včas bez rizika sankcií.

Kedy musíme zverejniť prvý ESG report?

Podľa smernice (EÚ) 2022/2464 (CSRD) už veľké subjekty verejného záujmu reportujú. Ostatné veľké firmy vykazujú v roku 2026 za rok 2025. Ak ste tak ešte neurobili, analýzu treba vykonať okamžite.

Aké sankcie hrozia za nesplnenie povinností?

Podľa § 38 ods. 1 písm. f) zákona o účtovníctve hrozí pokuta za nezostavenie výročnej správy alebo jej neuloženie do registra. Okrem toho, podľa čl. 51 smernice CSRD, členské štáty zabezpečia, aby sankcie boli účinné, primerané a odrádzajúce.

Potrebujeme na ESG GAP analýzu interného špecialistu?

Nie, práve preto sme tu my. Naši experti vás procesom prevedú. Budeme však potrebovať súčinnosť vašich oddelení (HR, financie, EMS špecialista, prevádzka), aby sme získali potrebné vstupné dáta.

Musí byť výsledný ESG report auditovaný?

Áno, podľa § 20c ods. 19 zákona o účtovníctve musí byť správa o udržateľnosti overená audítorom. Naša GAP analýza je navrhnutá tak, aby vás pripravila práve na toto úspešné overenie (tzv. limited assurance).

Ako začať so spoluprácou?

Stačí nás kontaktovať cez formulár alebo telefonicky. Dohodneme si bezplatnú úvodnú konzultáciu, kde posúdime vašu situáciu a pripravíme vám cenovú ponuku na mieru.